住宅ローンを借りる上で返済負担率を知っておくことはとても大事です。

こちらのアプリを利用すれば、簡単な入力欄で住宅ローンの返済負担率を簡単に計算することができます。

「住宅ローン返済負担率計算」アプリはこちらからダウンロードできます。

![]()

各入力項目の説明

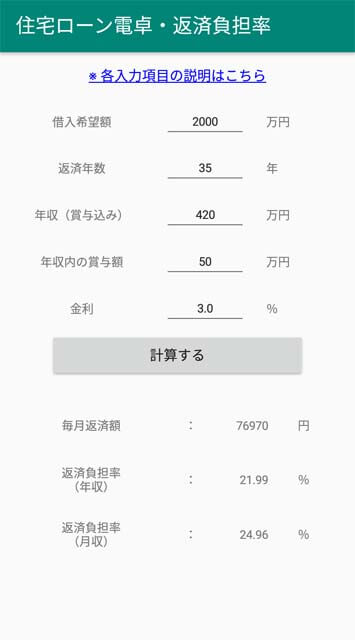

「住宅ローン電卓・返済負担率」を起動すると以下のような画面が開きます。

上部の項目に入力することにより毎月返済額と返済負担率が計算できます。

また、入力する値を変えることで以下の2つの返済負担率が計算できます。

- 銀行の仮審査の返済負担率

- 住宅ローン借入時の返済負担率

では、それぞれの入力の仕方をご説明します。

スポンサーリンク

1. 銀行の仮審査の返済負担率の計算

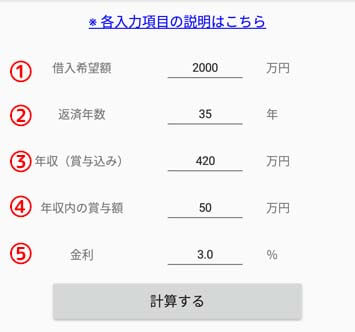

以下の画像の赤丸の1から5の5項目を入力してください。

各項目に入力する内容は以下の通りです。

#1. 希望借入額

借入希望額を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 無効 |

#2. 返済期間

希望する返済期間を入力してください。

| 単位 | 1年 |

|---|---|

| 小数 | 無効 |

年数は何年でも設定可能ですが、住宅ローンの借入期間は基本的に最長35年、または各銀行が設定する返済終了年齢のいずれか短い方になります。

70歳に設定している銀行が多いです。

#3. 年収(賞与込み)

税引き前の年収を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 有効 |

銀行の仮審査における返済比率の計算は税引き前の年収が使われます。

詳しい金額は、源泉徴収票に記されています。

この値には、会社から支給されている年間の交通費も含まれます。

#4. 年収内の賞与額

#3に入力した金額内の賞与額を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 有効 |

この値は「返済負担率(月収)」の計算で利用されます。

#5. 金利

計算する金利を年率で入力してください。

| 単位 | パーセント |

|---|---|

| 小数 | 有効 |

金利は、銀行の審査金利を入力してください。

審査金利は、銀行により様々ですが、過去の金利を考慮して決めている銀行が多いようです。

実際に借入の際に適用される金利ではないので注意が必要です。

分からなければ3%程度で計算してみてください。

入力が終わった後、「計算する」を押下すれば計算結果が表示されます。

2. 住宅ローン借入時の返済負担率の計算

住宅ローン借入時の返済負担率の計算では、収入に手取りの収入、金利に借入時の実金利を利用します。

以下の画像の赤丸の1から5の5項目を入力してください。

各項目に入力する内容は以下の通りです。

#1. 希望借入額

借入希望額を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 無効 |

#2. 返済期間

希望する返済期間を入力してください。

| 単位 | 1年 |

|---|---|

| 小数 | 無効 |

年数は何年でも設定可能ですが、住宅ローンの借入期間は基本的に最長35年、または各銀行が設定する返済終了年齢のいずれか短い方になります。

70歳に設定している銀行が多いです。

#3. 年収(賞与込み)

あなたの年収を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 有効 |

年収は手取りの年収を入力します。

交通費は含めないようにしてください。

(給与明細の手取り額 × 12) + 年間の賞与の手取り額

という計算になると思います。

合算したい副収入があればそれらも加算してください。

#4. 年収内の賞与額

#3に入力した金額のうち、賞与が占める額を入力してください。

| 単位 | 1万円 |

|---|---|

| 小数 | 有効 |

こちらの値は「返済負担率(月収)」の計算で利用されます。

#5. 金利

計算する金利を年率で入力してください。

| 単位 | パーセント |

|---|---|

| 小数 | 有効 |

金利は、銀行の借入時に適用される金利を記入します。

計算結果について

各種項目を入力して「計算する」を押すと、計算結果として、毎月返済額、返済負担率(年収)、返済負担率(月収)が得られます。

#6. 毎月返済額

毎月支払う住宅ローンの額になります。

#7. 返済負担率(年収)

年収における住宅ローンの割合となります。

年収に税引き前の金額、金利に審査金利を使用しているときは、この額が銀行に審査される返済負担率となります。

#8. 返済負担率(月収)

月収における住宅ローンの割合となります。

年収に手取りの金額、金利に借入した金利を利用している場合は、この数字が毎月の実質的な返済負担率になります。

(月収にはボーナスは含まれていません)

※ボーナスを月収に分配したい時は、「年収における賞与額」を0円にしてください。

返済負担率は何パーセントで危険?

返済負担率を測ったところで、何パーセント以内なら良いのでしょうか?

銀行の仮審査の場合

銀行の仮審査における返済負担率は、年収の35%を超えると減額、または融資不可となる可能性がある言われています。

ただ、返済負担率の基準は銀行により変わります。

また、借入可能額は勤務先や購入予定の家の担保価値などでも変わります。

そのため、返済負担率35%を超えたら絶対に仮審査が通らないわけではありません。

あくまで一つの目安ということになります。

毎月返済額の場合

住宅ローン借入時の返済負担率を測る時の危険水準は人により大きく変化します。

と言うのも、子供の有無や、生活する地域、お金に対する意識は人により様々で、それにより毎月の必要経費が変わってくるからです。

必要経費が多ければ返済負担率が25%でもキツいだろうし、必要経費が少なければ40%でも楽な人もいると思います。

ただ、1つの水準はあります。

それは銀行の審査金利と同じく35%です。

これはあくまで私の考えなのですが、手取りの35%を超えてくると生活が厳しくなる可能性が高くなるように思います。

手取り 35% 残金

20万円 7万円 13万円

25万円 8.75万円 16.25万円

30万円 10.5万円 19.5万円

あなたならこれらの残金で1ヶ月生活できますか?

もし借入予定の毎月返済額が返済負担率35%を超えているようなら、住宅ローンの借入額を見直してみると良いでしょう。