つなぎ融資は家の購入資金を補助してくれる便利なサービスです。

でも、ローンである以上危険な面もたくさんあります。

今回は、安心してつなぎ融資をするために、絶対に知っておいた方がよい注意点をご紹介します。

スポンサーリンク

つなぎ融資中は実は危険なローン?

つなぎ融資は住宅ローンで完済する事を前提としたローンです。住宅ローンが融資された時にそのお金でつなぎ融資を完済します。

一見とても親切な制度に見えますが、危険なこともあります。

つなぎ融資を借りる予定の人は借りる前に以下の6点を知っておいてください。

注意ポイント

- つなぎ融資は利子がかかる

- つなぎ融資は金利が高い

- つなぎ融資の金利は一括で支払う

- つなぎ融資ができない銀行もある

- つなぎ融資は連帯保証人がいる

- つなぎ融資は自分が死亡しても返済されない

そうですね。私もつなぎ融資をしたときは知らないことだらけで色々と困りました。今回は、私の経験と住宅ローンの勉強をする中で学んだことをお伝えしたいと思います。

つなぎ融資は知らないと損をすることもあるのでぜひこの先も読んでください。

#1.つなぎ融資は利子がかかる

つなぎ融資は住宅ローンの前借りみたいなものです。

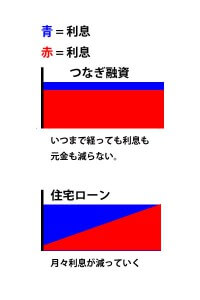

借金なのでもちろん借りた分だけ利子も発生します。通常、住宅ローンは毎月支払いをする度に元金が減り、それに伴い利子も減っていきます。

しかし、つなぎ融資の期間中は支払いが利子のみになるので元金は減らないのです。

通常、ローンは毎月、利子と元金を同時に支払うことになります。しかし、つなぎ融資では元金の返済は行いません。

毎月、元金を返する事で利子の割合を減らすのが通常のローンなのですが、つなぎ融資は元金が減らないのでいつまで経っても利子の割合が変わりません。これがいかに損か例でご説明します。

借入れ当初

Aさん(住宅ローン)

3000万円を借りる。

Bさん(つなぎ融資)

3000万円を借りる

二人とも同じ3000万円の借入れです。Aさんは住宅ローンによる借入れのため、毎月返済額に元金が含まれることになります。

そのため、1年間返済をすれば、元金が減ります。

仮に1年間で元金が100万円減ったとすると1年後の残額は2900万円になります。

Bさんはつなぎ融資による借入れのため、毎月返済額は利子のみになります。

そのため、1年後の残額は3000万円のままです。

1年後

Aさん

残額2900万円

Bさん

残額3000万円

Aさんは元金が減るのでいつかはローンが終わりますが、Bさんは利子だけを払っているので元金が減りません。つまり、いつまで経ってもローンが終わらないことになります。

つなぎ融資は借りている期間、全く元金が減らないので、借りている期間の分だけ無駄な利子を払い続けることになります。

つまり、つなぎ融資をする人としない人では、する人の方が利子を多く払うことになるのです。そして、つなぎ融資をする期間が長ければ長いほど利子の額は多くなります。

#2.つなぎ融資は金利が高い

つなぎ融資の金利は通常の住宅ローンよりもかなり割高です。

金利は銀行により違うので、つなぎ融資をする銀行で確認する必要がありますが、確実に住宅ローンよりも割高です。

借りる額はできるだけ少なくした方がいいでしょう。

#3.つなぎ融資の金利は一括で支払う

これは銀行により異なるかもしれませんが、つなぎ融資の金利は、毎月払いではなく、借入期間を事前に決めて、一括払いのこともあります。

私がつなぎ融資をした時もそうでした。

ここからぜひ覚えておいて欲しいのは、つなぎ融資を借りるときは数十万のまとまったお金が必要になる可能性があるということです。

お金の不足を補うためのつなぎ融資ですが、それを借りるためにもまとまったお金が必要だということです。つなぎ融資を予定しているなら、つなぎ融資の資金として頭金から数十万円は確保して用意しておいた方が良いと思います。

#4.つなぎ融資ができない銀行もある

「住宅ローンはどの銀行がいいの?銀行を選ぶときに知っておきたい6つの注意点」でも書きましたが、つなぎ融資は全ての銀行でできるわけではありません。特にネット銀行は、取り扱っていないところもたくさんあります。

また、つなぎ融資は基本的に住宅ローンを借入れする銀行から行わないといけません。もし、借入れする銀行でつなぎ融資ができなければ、信販会社のローンなど別の方法を探さないといけません。

自己資金を把握し、つなぎ融資が必要になる可能性があるなら、事前審査の前に借入予定の銀行につなぎ融資が可能か確認をしましょう。

#5.つなぎ融資は連帯保証人がいる

住宅ローンは、保証会社を利用すれば連帯保証人は要りません。

しかし、つなぎ融資は連帯保証人が必要になります。

住宅ローンは家を担保にして借りるのですが、つなぎ融資の段階では、家が無いので担保にするものがありません。

そのため保証会社が使えないので連帯保証人が必要になるのです。

家族の誰かで大丈夫ですが、連帯保証人になってくれる方は探しておいてください。

#6.つなぎ融資は自分が死亡しても返済されない

住宅ローンは、団体信用生命保険に入れば、自分が不慮の事故や病気で死亡するとローンが完済されます。

しかし、つなぎ融資は団体信用生命保険が無いので、借入期間中に死亡してもローンは完済されず、連帯保証人が残金を支払わないといけません。

つまり、つなぎ融資をしている間は家族の為にも絶対に死ねない期間になるのです。

こんな不測の事態に対応できるように、生命保険を利用してリスクを回避しましょう。

つなぎ融資を利用する前にリスクを理解しましょう

そうなんです。つなぎ融資はリスクも理解して利用しないと損をしたり家計が崩壊する可能性も秘めています。

家の購入を助けてくれる便利なサービスではあるのですが、その分リスクも伴います。

つなぎ融資をする時は、リスクも理解してから借りるようにしてくださいね。